Para poder entender la macroeconomía y la macroeconomía es necesario entender la economía ya que esta vinculada con ella y saber el origen del dinero y todo lo que sea podido crear y cambiar gracias a ello, por ejemplo: El dinero procede por una parte del gobierno pero en realidad son creados por la casa de la moneda y corporaciones llamadas bancos.

Pero antes el dinero era cualquier cosa solo tenia que ser portarle como comida, conchas, plumas, piedras preciosas etc.

El oro y la plata eran atractivas, ligeras y fáciles de llevar así que los primeros en crear el dinero eran los goldsmiths para proteger su oro necesitaban una caja fuerte y sus vecinos fueron con ellos para que les guardaran sus joyas casi se podría decir que fueron los primeros bancos pero con el paso del tiempo crearon otro negocio que era prestar su dinero y poco a poco fue creciendo su industria y ellos mismos fueron los que crearon al papel como billetes y el oro en monedas.

Pero hoy en día las finalidades sustantivas del Banco son proveer a la economía del país de la moneda nacional; instrumentar la política monetaria con el objetivo preoritario de procurar la estabilidad del poder adquisitivo de la la moneda nacional; promover el sano desarrollo del sistema financiero; y propiciar el buen funciona miento de los sistemas de pago.

La economía es la ciencia social que estudia las relaciones sociales que tienen que ver con los procesos de producción, intercambio, distribución y consumo de bienes y servicios, entendidos estos como medios de satisfacción de necesidades humanas.

La macroeconomía es una parte de la economía que estudia el comportamiento económico de agentes individuales, como son los consumidores, las empresas, los trabajadores así como los de los mercados.

La macroeconomía es la parte de la economía encargada del estudio de la economía en términos del monto de bienes y servicios producidos, el total de los ingresos, el nivel de empleo, de recursos productivos, y el comportamiento general de los precios.

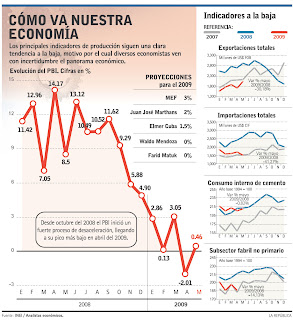

{kind=link}